FAQ | Perguntas Frequentes

Consulte aqui as respostas às questões mais frequentes relativas aos apoios concedidos pelo PESSOAS 2030. As FAQ – Perguntas Frequentes têm por finalidade apoiar os beneficiários, contribuindo para a divulgação e clarificação das normas que regulam a aplicação dos apoios concedidos pelo PESSOAS 2030 e dos procedimentos inerentes à gestão das operações aprovadas no âmbito das diversas Tipologias de Operação.

As FAQ de natureza geral apresentam-se de forma dinâmica, organizadas por temas. As FAQ específicas de cada Tipologia de Operação ou Aviso para Apresentação de Candidaturas encontram-se organizadas em documentos autónomos. Todas as FAQ desenvolvidas estão disponíveis no sítio da Internet do PESSOAS 2030.

Esta área encontra-se em permanente atualização, procurando-se, assim, responder aos pedidos de informação mais frequentes que vão sendo apresentados pelos beneficiários, bem como permitir uma adequada instrução das candidaturas e uma boa execução das operações. A sua consulta não dispensa a leitura atenta de toda a regulamentação aplicável e dos Avisos para Apresentação de Candidaturas.

FAQ Gerais

FAQ Operações

As datas previstas no Plano Anual de Avisos para o lançamento dos Avisos para Apresentação de Candidaturas das diversas tipologias de operação são vinculativas?

O Plano Anual de Avisos (PAA) é um instrumento dinâmico de planeamento que contribui para uma melhor informação e maior transparência e para potenciar o acesso de todos aos fundos europeus, podendo ser consultado aqui.

É um instrumento que permite aos cidadãos, empresas e outros empregadores ou entidades, públicas e privadas, estarem informadas do período em que um aviso de uma tipologia de operação será previsivelmente publicado e, por conseguinte, poderem planear as suas atividades e eventuais candidaturas para apoio à concretização das mesmas.

O PAA incorpora os Avisos para Apresentação de Candidaturas a publicar num período de 12 meses, sendo atualizado, pelo menos, 3 vezes por ano (nos meses de abril, agosto e dezembro), com a inclusão de um novo quadrimestre.

As datas indicadas para o lançamento dos Avisos para Apresentação de Candidaturas são datas de referência que, apesar de terem um caráter vinculativo, podem sofrer ajustamentos, desde logo decorrentes do processo de revisão quadrimestral.

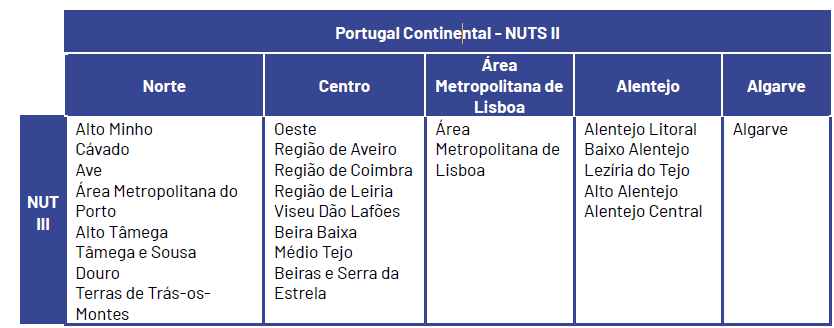

Nas operações financiadas pelo PESSOAS 2030 devem ser consideradas as novas NUT II estabelecidas pelo Regulamento Delegado (UE) 2023/674, da Comissão, de 26 de dezembro de 2022?

Não. A definição das regiões elegíveis no âmbito do PESSOAS 2030 continua a ser efetuada com base no nível 2 da NUTS («regiões do nível NUTS 2»), estabelecida pelo Regulamento (CE) n.º 1059/2003, com a redação que lhe foi dada pelo Regulamento (UE) 2016/2066, tendo em conta que foi essa a geografia de referência que esteve na base do Acordo de Parceria entre Portugal e Comissão Europeia para o período de 2021-2027.

Apresenta-se a divisão regional que deve ser considerada no âmbito das operações financiadas pelo PESSOAS 2030:

| Portugal Continental – NUTS II |

|||||

|---|---|---|---|---|---|

| Norte | Centro | Área Metropolitana de Lisboa | Alentejo | Algarve | |

| NUT III |

Alto Minho Cávado Ave Área Metropolitana do Porto Alto Tâmega Tâmega e Sousa Douro Terras de Trás-os-Montes |

Oeste Região de Aveiro Região de Coimbra Região de Leiria Viseu Dão Lafões Beira Baixa Médio Tejo Beiras e Serra da Estrela |

Área Metropolitana de Lisboa |

Alentejo Litoral Baixo Alentejo Lezíria do Tejo Alto Alentejo Alentejo Central |

Algarve |

Quais são as opções de assinatura dos documentos por parte dos beneficiários, em particular dos Termos de Aceitação?

Os documentos devem, em regra, e seguindo o princípio da desmaterialização previsto no artigo 6º do Decreto-Lei n.º 20-A/2023, de 22 de março, ser assinados recorrendo a assinatura digital qualificada com a associação dos respetivos atributos profissionais ou, se tal não for possível, acompanhados de documentos comprovativos dos poderes de representação do beneficiário na data de assinatura, por exemplo, com a certidão permanente atualizada ou os estatutos.

São aceites assinaturas digitais qualificadas com atributos profissionais das entidades reconhecidas como Trusted List Portugal/Trust service providers, incluindo o Sistema de Certificação de Atributos Profissionais SCAP.

A título excecional e se devidamente fundamentado pode o beneficiário recorrer a:

▪ Assinatura digital qualificada por Cartão de Cidadão ou Chave Móvel Digital, sem a associação de atributos profissionais, desde que acompanhada por documentos oficiais, que comprovem que naquela data a(s) assinatura(s) aposta(s) vincula(m) a(s) pessoa(s) candidata(s). O nome e identificação da pessoa que assina deve permitir a associação de forma clara ao(s) nome(s) referidos nos documentos oficiais;

▪ Assinatura manuscrita, devendo, no entanto, neste caso a(s) assinatura(s) encontrar(em)-se reconhecida(s) com a menção da qualidade e poderes para o ato, nos termos do artigo 38º do Decreto-Lei n.º 76-A/2006, de 29 de março, na sua atual redação, por notário, advogado, solicitador ou no caso de organismos públicos, pela aplicação de selo branco.

Qual é o prazo máximo que os beneficiários dispõem para o início da execução das operações e como é contado esse prazo nos casos em que a notificação da decisão de aprovação é posterior à data prevista na candidatura para o início da operação?

Os beneficiários devem iniciar a execução da operação no prazo máximo de 90 dias úteis, contados a partir da data do início da operação prevista na decisão de aprovação da candidatura. No entanto, caso a notificação da decisão de aprovação ocorra depois da data prevista na candidatura, o prazo de 90 dias úteis é contado a partir da data em que o beneficiário tem conhecimento da notificação da decisão de aprovação.

[ver a alínea e) do artigo 8.º da Portaria nº 325/2023, de 30 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua redação atual]

Qual o documento comprovativo da residência do formando, a exigir nas ações de formação à distância (e-learning ou b-learning) para efeitos de elegibilidade geográfica?

Em regra, e salvo exceções devidamente previstas, a residência do formando corresponde à sua residência fiscal e deve ser comprovada com base na Certidão de Domicílio Fiscal, obtida no portal da Autoridade Tributária e Aduaneira (AT) ou no comprovativo de morada associada ao cartão de cidadão, obtido através portal Gov.pt, à data de início da formação.

Nas operações de natureza formativa, como pode ser demonstrado pelo beneficiário o encaminhamento dos formandos para a realização do diagnóstico de autoavaliação do nível de competências digitais?

Em sede de execução das operações, o beneficiário deve demonstrar, sempre que seja solicitado pelas autoridades competentes, que definiu mecanismos e procedimentos internos de divulgação e encaminhamento dos formandos para o preenchimento do referido diagnóstico, por exemplo, no Regulamento da Formação, nos contratos celebrados com os formandos, através de brochuras ou plataformas.

Cabe aos beneficiários, em articulação com a entidade formadora (quando aplicável), identificar a forma e momentos mais adequados para o fazer atendendo ao perfil do seu público-alvo e modalidade de formação. Essas evidências devem integrar o processo técnico da operação.

Qual a data-limite para apresentação do primeiro pedido de pagamento de reembolso no âmbito de uma operação?

Nos casos em que o Aviso para Apresentação de Candidaturas não estabeleça uma disposição diferente, o primeiro pedido de pagamento de reembolso (PPtR) terá de ser apresentado, no limite, após o cumprimento de 12 meses de execução da operação, contados a partir da data de início da mesma. Findo o prazo de 12 meses, o beneficiário tem 45 dias úteis para proceder à submissão do primeiro PPtR.

A titulo de exemplo:

Início da operação: 01/01/2024

– 12 meses de execução da operação: 31/12/2024

– Limite para submissão do 1.º PPtR (45 dias úteis após 31/12/2024): 05/03/2025

Salienta-se que o 1.º PPtR pode incluir despesas realizadas e pagas até à data de submissão do mesmo (no exemplo apresentado, o PPtR pode incluir despesas realizadas e pagas até 05/03/2025).

Nas operações em que à data de conhecimento da decisão de aprovação da candidatura pelo beneficiário exista já uma execução superior a 12 meses, os 45 dias úteis para submissão do 1.º PPtR são contados a partir dessa data.

Qual a data-limite para apresentação do segundo pedido de pagamento de reembolso no âmbito de uma operação?

Nos casos em que o Aviso para Apresentação de Candidaturas não estabeleça uma disposição diferente, o segundo pedido de pagamento de reembolso (PPtR) terá de ser apresentado, no limite, após 12 meses contados a partir da data de submissão do 1.º PPtR. Findo o prazo de 12 meses, o beneficiário tem 45 dias úteis para proceder à submissão do segundo PPtR.

A titulo de exemplo:

Início da operação: 01/01/2024

Submissão do 1.º PPtR: 01/09/2024

– 12 meses após a data de submissão do 1.º PPtR: 31/08/2025

– Limite para submissão do 2.º PPtR (45 dias úteis após 31/08/2025): 31/10/2025

As declarações de ausência de conflitos de interesse e outra documentação comprovativa da respetiva salvaguarda previstas na alínea p) do n.º 3 do artigo 20.º da Portaria n.º 325/2023, de 30 de outubro, na sua atual redação, aplicam-se a que fornecedores ou prestadores de serviços?

A disposição visada configura um dos mecanismos para dar cumprimento à obrigação legal prevista no Decreto-Lei n.º 20-A/2023, de 22 de janeiro (vd. alínea l) do n.º 1 do artigo 15.º), de acordo com a qual “Os beneficiários são obrigados a adotar comportamentos que permitam prevenir situações suscetíveis de configurar conflito de interesses, designadamente nas relações estabelecidas entre os beneficiários e os seus fornecedores ou prestadores de serviços”.

A obrigação legal referida na questão colocada aplica-se a todos os fornecedores e prestadores de serviço com despesa imputada às operações financiadas, incluindo os formadores externos e outros elementos externos da equipa técnica, com exceção dos fornecedores que atuem em mercado não concorrencial.

Nesta conformidade, os beneficiários devem assegurar a produção de declarações de ausência de conflito de interesses, as quais devem constar dos processos técnicos das operações e podem ser alvo de verificação por parte da Autoridade de Gestão e de outras entidades competentes (AD&C, IGF, CE, Tribunal de Contas, Tribunal de Contas Europeu).

Qual o modelo de declaração de ausência de conflitos de interesses a adotar pelos beneficiários para efeitos de cumprimento da alínea p) do n.º 3 do artigo 20.º da Portaria n.º 325/2023, de 30 de outubro, na sua atual redação, e por quem deve ser assinada a declaração?

Existem os seguintes modelos previstos legalmente:

- O modelo que consta do anexo xiii do Código dos Contratos Públicos;

- O modelo que consta da Portaria n.º 185/2024/1, de 14 de agosto, produzido à luz das obrigações do Regime Geral da Prevenção da Corrupção (Decreto-Lei n.º 109-E/2021, de 9 de dezembro, na sua atual redação), que entra em vigor em agosto de 2026 (Portaria n.º 287-A/2025/1 de 14 de agosto);

Tratando-se de relações contratuais decorrentes de procedimentos de contratação pública, as obrigações dos beneficiários são as seguintes:

- Adotar o modelo de declaração de inexistência de conflitos de interesses previsto no anexo xiii do Código dos Contratos Públicos;

- Esta declaração deve ser assinada por todos os intervenientes no procedimento que, no exercício das suas funções, possam influenciar a decisão de contratar, conforme previsto no artigo 67º, n.º 5, e no artigo 290º-A, n.º 7, do CCP, designadamente, pelos membros do júri, responsáveis pela decisão de contratar, gestores do contrato, e outros intervenientes no procedimento;

- Importa referir que, de acordo com o documento “Informação sobre modelo de declaração de inexistência de conflitos de interesses – Portaria n.º 185/2024/1, de 14 de agosto” emitido em 09/09/2024 pelo IMPIC, existindo na nossa ordem jurídica, para as entidades públicas abrangidas pelo RGPC, dois modelos de declaração de inexistência de conflito de interesses (em si mesmo muito semelhantes) e não podendo a Portaria n.º 185/2024/1, de 14 de agosto, afastar ou derrogar normas constantes de um diploma legal, em matéria de contratação pública os membros do júri e o gestor do contrato devem continuar a assinar o modelo constante no anexo xiii do CCP, enquanto os demais intervenientes no procedimento (órgãos de administração, dirigentes e trabalhadores), quer na prática de atos instrutórios, na produção de pareceres e na prática de atos decisórios, devem assinar o modelo de declaração de inexistência de conflitos de interesses, constante do anexo da Portaria referida.

Por seu turno, nas relações contratuais estabelecidas fora do âmbito dos contratos públicos, os beneficiários devem adotar as seguintes práticas:

- Beneficiários públicos abrangidos pelo RGPC – a partir da entrada em vigor da Portaria n.º 185/2024/1, de 14 de agosto (agosto de 2026), devem adotar obrigatoriamente o modelo nela previsto. Até lá, recomenda-se que já utilizem esse modelo, de forma antecipada.

- Beneficiários públicos não abrangidos pelo RGPC – devem adotar, igualmente, o modelo previsto na Portaria n.º 185/2024/1, de 14 de agosto, mesmo antes da sua entrada em vigor, garantindo uniformidade de procedimentos.

- Beneficiários privados abrangidos ou não pelo RGPC – não estão sujeitos a um modelo legalmente vinculado pelo que se recomenda a adoção do modelo da Portaria n.º 185/2024/1, de 14 de agosto, com as necessárias adaptações.

- A declaração deve ser assinada por todas as pessoas que, nos termos da lei, dos estatutos ou de outros instrumentos constitutivos aplicáveis, tenham poderes para representar legalmente, com poderes de obrigar, o beneficiário. No caso das entidades privadas, esses poderes resultam do contrato de sociedade, pacto social ou estatutos, devendo constar do registo competente (designadamente Registo Comercial, através do RNPC, quando aplicável). No caso das entidades públicas, os poderes de representação decorrem das normas legais e regulamentares aplicáveis, bem como dos atos de designação ou delegação de competências que atribuam a determinados titulares a faculdade de vincular a entidade.

Em qualquer dos casos, a finalidade destas declarações é garantir transparência e prevenir situações de favorecimento ou imparcialidade comprometida.

Pode uma pessoa em situação de baixa médica ou de licença parental frequentar formação financiada pelo PESSOAS 2030?

Os ativos empregados e desempregados em situação de “baixa”, ou seja, com certificado de incapacidade temporária para o trabalho (CITT), não reúnem condições para a frequência de formação, independentemente do horário e da modalidade de formação (presencial ou a distância). Considera-se, assim, que se as pessoas que estão formalmente declaradas como incapacitadas para o trabalho por um determinado período (com CITT) também estão incapacitadas para fazer formação durante esse período.

Mesmo que o CITT refira a possibilidade de a pessoa se ausentar do seu domicílio em determinados horários compatíveis com o horário da formação que a pessoa pretende frequentar, o formando não pode frequentar formação durante o período abrangido pelo CITT, na medida em que essas saídas são destinadas a outros fins, designadamente, passeios higiénicos ou a tratamentos relacionados com a sua condição de saúde e não para o exercício de qualquer atividade, incluindo de natureza formativa.

Em suma, as pessoas que se encontram em situação de baixa médica no início das ações são consideradas não elegíveis nessas ações, enquanto as pessoas que ficam nessa situação no decurso das ações mantêm a sua elegibilidade nas ações, sendo, no entanto, consideradas como faltas justificadas as horas relativas ao período em que estiveram de baixa, com as consequências que daí possam advir em termos de apoios e aproveitamento/certificação.

Idêntico entendimento se aplica aos ativos empregados ou desempregados durante o gozo da licença parental, uma vez que admitir formação financiada durante a licença parental significaria, na prática, tratar esses ativos como estando em disponibilidade análoga à de um trabalhador em plena atividade, quando o regime os qualifica como estando em impedimento temporário para o trabalho.

FAQ Custos

Como é efetuado o cálculo das bolsas de profissionalização a atribuir durante o período de frequência da formação em contexto de trabalho?

As bolsas de profissionalização a atribuir durante o período de frequência da formação em contexto de trabalho (FCT) dependem da assiduidade dos formandos, sendo calculadas em função do número de horas frequentadas pelos formandos.

Os beneficiários devem adotar a seguinte fórmula:

Valor mensal da Bolsa de profissionalização = [Nhf × Vb × 12 (meses)]/[52 (semanas) × 35 horas], em que:

Nhf: N.º de horas mensais frequentadas de FCT

Vb: 15% IAS

O montante máximo elegível mensal das bolsas de profissionalização não pode exceder 15% do IAS, ou, 25% do IAS, no caso de os destinatários serem pessoas com deficiência e/ou incapacidade.

(Ver n.º 9 do artigo 25.º da Portaria n.º 325/2023, de 30 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua redação atual).

Os formandos cujas faltas justificadas ultrapassam os 10% do número total de horas do percurso de formação têm direito a receber algum valor a título de bolsa de profissionalização ou de bolsa de formação?

A atribuição destas bolsas depende da assiduidade dos formandos registada na frequência da formação. Adicionalmente e para efeitos do pagamento das mesmas, só podem ser consideradas faltas justificadas até 10% das horas totais de formação. Assim, o pagamento da bolsa de profissionalização ou da bolsa de formação, consoante o caso, depende das horas de formação efetivamente frequentadas, sendo aceite até um limite máximo de 10% de faltas justificadas.

Considerando o já exposto, se os formandos faltarem injustificadamente também não podem beneficiar do apoio decorrente dessas bolsas em relação às horas correspondentes a essas faltas.

(Ver os n.ºs 9 e 10 do artigo 25.º da Portaria n.º 325/2023, de 30 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

Onde se encontram definidos os valores atuais atribuídos pelas respetivas medidas e escalões previstos no âmbito da ação social, para efeitos de atribuição de bolsas de material de estudo?

O despacho que atualmente regula as condições de aplicação das medidas de ação social escolar é o Despacho n.º 8452-A/2015, de 31 de julho, alterado pelo Despacho n.º 7255/2018, de 31 de julho.

Os valores dos auxílios económicos atualmente em vigor encontram-se definidos no Anexo III do citado Despacho, abrangendo o valor relativo aos livros (se não gratuitos) e o valor do material escolar.

Os formandos que sejam beneficiários de subsídio de desemprego, subsídio social de desemprego e rendimento social de inserção podem receber bolsa de formação?

Podem beneficiar de bolsa de formação as pessoas desempregadas ou em risco de desemprego (nos termos definidos em diploma próprio), bem como as pessoas que se encontrem em risco de exclusão social ou com deficiência e/ou incapacidade.

Os formandos beneficiários de subsídio de desemprego e subsídio social de desemprego (inicial e subsequente) devem comunicar a frequência de formação com direito a compensação remuneratória (bolsa de formação) à Segurança Social e ao IEFP, I.P., sendo que os formandos beneficiários do rendimento social de inserção estão dispensados desta comunicação.

Mais se informa que não é permitida a acumulação de bolsas de formação com subsídios de doença e subsídios atribuídos no âmbito da parentalidade.

Para mais informações deve ser consultado o site da Segurança Social (https://www.seg-social.pt/guias-praticos).

Os formandos têm direito a receber subsídio de alimentação mesmo que não assistam a 3 horas diárias de formação?

Os encargos com despesas de alimentação dependem da assiduidade dos formandos registada na frequência da formação, não sendo fixado qualquer limite mínimo de horas de formação diária para efeitos de atribuição deste apoio.

Não obstante, numa lógica de razoabilidade e boa gestão de dinheiros públicos pode o beneficiário fixar outras condições em sede de regulamento interno de formação e de contrato de formação celebrado com os formandos para a concessão do subsídio de alimentação, designadamente em matéria de número mínimo de horas assistidas para que os formandos tenham direito a esse apoio.

(Ver a alínea g) do n.º 1 e o n.º 9 do artigo 25.º da Portaria n.º 325/2023, de 10 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

Os formandos empregados têm direito a receber subsídio de alimentação, mesmo que a formação seja realizada em horário laboral?

Sim, desde que a participação na formação seja da sua iniciativa e não da sua entidade patronal.

(ver a subalínea ii) da alínea g) do n.º 1 do artigo 25.º da Portaria n.º 325/2023, de 10 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

Para efeitos de atribuição do subsídio de alimentação a formandos empregados, como se verifica que a formação decorre por iniciativa do formando?

A frequência na formação decorre por iniciativa do formando quando a respetiva participação parte da sua própria iniciativa individual, sendo que, nesse caso, as horas de formação não podem ser mobilizadas para contextos organizacionais, nomeadamente para efeitos de cumprimento do número mínimo obrigatório de 40 horas de formação contínua a assegurar pelos empregadores nos termos previstos no artigo 131.º do Código do Trabalho.

Cabe, assim, ao beneficiário criar mecanismos que assegurem a verificação desta condição, por exemplo por via da recolha dessa informação em sede de preenchimento da ficha de inscrição ou da inclusão de uma cláusula nos contratos a celebrar com os formandos.

Existe algum limite mínimo de quilómetros para o formando adquirir o direito à atribuição do subsídio de transporte?

Não. O Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão apenas define um limite máximo mensal correspondente, em regra, a 30% do indexante dos apoios sociais (IAS), quando não exista transporte coletivo ou não seja possível a sua utilização e desde que o formando não aufira subsídio de alojamento.

No entanto, a atribuição deste apoio aos formandos deve ser efetuada de acordo com os princípios da razoabilidade, transparência, igualdade e proporcionalidade, pelo que o beneficiário deve ter em consideração as distâncias mensais percorridas por cada um dos formandos na atribuição e pagamento do subsídio de transporte, uma vez que os 30% do IAS consubstanciam-se num valor máximo mensal elegível.

Desde que verificados os requisitos para a atribuição do subsídio, e cumprido o valor máximo legalmente estipulado, os beneficiários podem fixar, em sede de contrato de formação, condições adicionais para a sua atribuição, de forma a assegurar que esta é justa e equitativa.

(ver subalínea iii) da alínea f) do n.º 1 do artigo 25.º da Portaria n.º 325/2023, de 30 de outubro, que aprova o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

Em que situações é possível acumular subsídio de transporte com o reembolso de despesas de transporte?

É possível acumular as três formas de apoio dos encargos com transportes dos formandos previstas legalmente – despesas de transporte em espécie, despesas decorrentes da utilização de transporte coletivo e subsídio de transporte – em situações devidamente fundamentadas e previamente autorizadas pela Autoridade de Gestão, nomeadamente em situações em que fique demonstrada a imprescindibilidade de utilização de vários tipos de transporte para efeitos de frequência da formação. Chama-se a atenção que um dos ajustes introduzidos pela Portaria n.º 152/2024, de 17 de abril, que procedeu à primeira alteração à Portaria n.º 325/2023, de 30 de outubro, foi precisamente à subalínea iv) do n.º 1 do artigo 25.º que regula os encargos com formandos relativos a despesas de transporte, com vista a clarificar a possibilidade de cumulação das três formas de apoio previstas nas subalíneas i), ii) e iii).

Adicionalmente, se esta acumulação de apoios não for suficiente para acomodar o “custo real” das despesas de transporte, pode a Autoridade de Gestão autorizar, caso a caso, em situações de comprovada dificuldade de acesso dos formandos à formação, nomeadamente quando se trate de públicos desfavorecidos, condições de acesso, valores e critérios de acumulação diferentes das referidas no parágrafo anterior.

Ressalva-se, que não obstante a possibilidade de a Autoridade de Gestão poder autorizar a acumulação de formas de apoio dos encargos com transportes e, por essa via, também valores mensais máximos para esse apoio superiores a 30% do IAS, estas têm sempre como limite legal o somatório dos apoios de encargos de transporte e de alimentação não poder ultrapassar o valor de 100 % desse indexante, salvo no caso de viagens realizadas por formandos com deficiência condicionada em outros meios de transporte.

(Ver as subalíneas i), ii), iii) e iv) da alínea f) do nº 1 e n.º s 3 e 15 do artigo 25.º da Portaria nº 325/2023, de 30 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

É possível reembolsar despesas de transporte ou atribuir subsídio de transporte a formandos que beneficiem de subsídio de alojamento?

Nos casos de comprovada dificuldade de acesso dos formandos à formação, nomeadamente quando se trate de públicos desfavorecidos, a Autoridade de Gestão pode autorizar, caso a caso, condições de acesso, valores e critérios de acumulação diferentes dos previstos para efeitos de subsídio de alojamento e despesas de transporte.

A título de exemplo, caso um formando que aufira subsídio de alojamento necessite, ainda assim, de se deslocar diariamente do local de alojamento para o local da formação, utilizando para o efeito transporte público ou, quando este não exista ou não seja compatível com a formação, transporte próprio, a cumulação de apoios é aceite se for previamente fundamentada pelo beneficiário e autorizada pela Autoridade de Gestão.

Salienta-se, no entanto, que os beneficiários devem, na medida do possível, e numa lógica de razoabilidade e boa gestão de dinheiros públicos, garantir o alojamento aos formandos que a ele têm direito numa localização o mais aproximada possível do local da formação.

(ver o n.º 3 do artigo 25.º da Portaria n.º 325/2023, de 10 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

De que forma um beneficiário comprova a despesa relativa ao alojamento em espécie atribuído a um formando?

Tendo o formando, comprovadamente, direito a auferir subsídio de alojamento, a atribuição deste apoio em espécie pode assumir uma das seguintes formas:

a) O beneficiário é proprietário do alojamento e, neste caso, a despesa é apurada através dos encargos elegíveis que concorrem para o respetivo centro de custos;

b) O beneficiário recorre ao mercado, pagando o serviço diretamente ao fornecedor, e, neste caso, a despesa é suportada pela respetiva fatura e recibo emitidos.

Em qualquer dos casos, é ainda necessário juntar documento comprovativo do usufruto pelo formando, e ter presente que o valor elegível se encontra sempre limitado ao valor máximo mensal definido no Regulamento Específico.

(ver a alínea j), do n.º 1 do artigo 25.º da Portaria n.º 325/2023, de 10 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

As verbas aprovadas nas categorias de custos dos “Encargos com Formandos” e dos “Encargos com Formadores “podem ser geridas com flexibilidade?

Sim. Os beneficiários podem gerir com flexibilidade as dotações aprovadas para cada uma das categorias de custos, desde que não seja excedido o montante total aprovado em candidatura para a respetiva categoria e sejam respeitados os valores máximos elegíveis legalmente estabelecidos.

Quais os documentos que comprovam que os formandos podem beneficiar do apoio mensal previsto no n.º 8 do artigo 25.º da Portaria n.º 325/2023?

No caso de ser um agricultor não empresário (a pessoa singular, com volume de negócios igual ou inferior a € 200.000, relativo à sua atividade agrícola/florestal/pecuária, cuja mão-de-obra é predominantemente familiar), os documentos a apresentar são:

✓ Documento fiscal atualizado que comprove a atividade agrícola do agricultor e respetivos rendimentos, através de cópia da declaração de IRS atualizada, com vista a atestar que o volume de negócios da atividade agrícola é igual ou inferior a €200.000;

Nos casos de dispensa de apresentação de declaração de IRS, devido a baixos rendimentos, o agricultor deve apresentar uma certidão emitida pela Autoridade Tributária (AT) nos termos do nº 5 do artigo 58.º do CIRS e o comprovativo de titularidade da exploração agrícola/florestal/pecuária (conforme disposto no ponto abaixo, relativo à mão de obra agrícola familiar).

No ano de início da atividade, dado que não há declaração de IRS entregue na AT, o agricultor deve apresentar a declaração de início de atividade + comprovativo de titularidade da exploração agrícola/florestal/pecuária (conforme disposto no ponto abaixo, relativo à mão de obra agrícola familiar).

✓ Declaração do agricultor a atestar que a mão de obra da exploração é predominantemente familiar.

No caso de ser mão-de-obra agrícola familiar (os indivíduos com vínculo familiar a um titular de uma exploração agrícola/florestal/pecuária e que trabalham na sua exploração), os documentos a apresentar são:

✓ Documento que comprove a titularidade da exploração agrícola/ florestal/pecuária [como, por exemplo, documento IE de Caraterização da Exploração Agrícola, Declaração de Existências de Suínos (DES), Declaração de Existências de Ovinos/Caprinos (DEOC), Pedido Único de Ajudas, registo da atividade apícola, documento de instalações pecuárias – registo de marcas de exploração (SNIRA), registo de animais por exploração (SNIRA); certidão de teor dos terrenos, contractos de cedência/arrendamento, atestado da Junta de Freguesia, etc…];

✓ Declaração do agricultor da exploração a atestar que os trabalhadores em causa são seus familiares e que exercem atividade na sua exploração de forma regular e não remunerada.

Finalmente, no caso de serem trabalhadores eventuais do setor agrícola (os indivíduos que trabalham à jorna, isto é, têm atividades não permanentes no setor da agricultura), o documento a apresentar é o extrato de registos na Segurança Social que atesta a realização de trabalho intermitente.

Relativamente aos apoios previstos nos n.ºs 7 e 8 do artigo 25.º da Portaria n.º 325/2023, de 30 de outubro, para os setores da pesca e aquicultura e agrícola, o que se entende por: “não podendo o formando receber o apoio no âmbito da mesma ação mais do que uma vez”?

A citada disposição indica que, caso um formando tenha necessidade de repetir uma ação, por não a ter concluído com sucesso numa frequência anterior, só pode beneficiar dos apoios numa das frequências. No entanto, podem os formandos que se encontrem nessa situação beneficiar do regime de exceção previsto no n.º 17 do artigo 25.º da Portaria n.º 325/2023, de 30 de outubro, com a redação que foi conferida ao referido número pelo disposto na Portaria n.º 152/2024, de 17 de abril.

Pode ser atribuído apoio a um formando que já tenha frequentado uma determinada ação de formação e pretenda voltar a frequentar a mesma ação?

Um formando só tem direito a auferir apoios para a frequência de uma mesma ação e/ou curso (ou partes deste) numa das seguintes situações:

- se a ação e/ou curso anterior não for concluída com aproveitamento por motivo atendível;

- se essa ação e/ou curso foi constituída por vários módulos e o reingresso permitir a conclusão com sucesso, levando à certificação da mesma;

- sempre que estejam em causa atividades e profissões regulamentadas em que se verifiquem exigências legais que obriguem à sua repetição.

(ver os n.ºs 17 e 18 do artigo 25.º da Portaria n.º 325/2023, de 30 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação).

O seguro de acidentes pessoais é obrigatório nas ações desenvolvidas na modalidade de formação a distância?

Sim. A entidade formadora deve celebrar um contrato de seguro de acidentes pessoais que proteja os formandos contra riscos e eventualidades que possam ocorrer durante e por causa das atividades de formação, independentemente de a formação se realizar na modalidade presencial ou a distância.

Antes do início das ações de formação a entidade formadora deve celebrar com cada formando um contrato de formação do qual deve constar, designadamente, o número da apólice do seguro contra acidentes pessoais. Sendo este seguro obrigatório, o mesmo é considerado elegível para efeitos financiamento.

A(s) apólice(s) de seguro(s) deve(m) integrar o processo técnico da operação.

(ver:

- Alínea d) do n.º 1 do artigo 4.º e alínea e) do n.º 1 do artigo 7.º do Decreto-Lei n.º 242/88, de 7 de julho, que estabelece os direitos e os deveres dos formandos em cursos de formação profissional apoiados por fundos públicos;

- Decreto-Lei n.º 72/2008, de 16 de abril, que aprovou o regime jurídico do contrato de seguro, na sua atual redação;

- Alínea a) do n.º 2 do artigo 23.º, alínea i) do n.º 1 do artigo 25.º e alínea d) no n.º 3 do artigo 20.º da Portaria n.º 325/2023, de 30 de outubro, que adotou o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

Consideram-se elegíveis as despesas com uma licença anual de um software informático para afetação à operação financiada?

Sim. Estando em causa uma licença de um software informático cujo período de vida útil se esgota ao final de um ano, considera-se que a despesa associada é elegível para efeitos de financiamento no âmbito dos “Encargos diretos com a preparação, desenvolvimento, acompanhamento e avaliação das operações” por equiparação às “despesas associadas à utilização de plataformas de suporte à formação” referidas na alínea e) do n.º 2 do artigo 23.º da Portaria n.º 325/2023, de 30 de outubro.

Caso a afetação da referida licença anual não seja exclusiva à operação financiada, a despesa deve ser imputada de acordo com um coeficiente de afetação física e temporal devidamente fundamentado.

(ver alínea e) do n.º 2 do artigo 23.º e n.º 7 do artigo 21.º da Portaria n.º 325/2023, de 30 de outubro, que adota o Regulamento Específico da Área Temática Demografia, Qualificações e Inclusão, na sua atual redação)

De acordo com a alínea 11 do artigo 9.º do CIVA, na redação que lhe foi conferida Lei do Orçamento de Estado para 2024 (Lei n.º 82/2023, de 29 de dezembro), estão isentas de IVA as “prestações de serviços que consistam em lições ministradas sobre matérias do ensino escolar ou superior”. Esta isenção de IVA aplica-se no âmbito das tipologias de operação formativas financiadas pelo PESSOAS 2030?

A Autoridade Tributária tem emitido várias Informações Vinculativas a respeito desta matéria disponíveis em (https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/informacoes_vinculativas/despesa/civa/Pa…), em particular as n.ºs 26952, 27186, 27227, 27361 e 27403, segundo as quais:

- A isenção é aplicável apenas às prestações de serviços que consistam em lições ministradas sobre matérias do ensino escolar ou superior estabelecidas de acordo com os planos curriculares e os conteúdos programáticos assentes no sistema educativo nacional a que se refere a Lei de Bases do Sistema Educativo, seja no ensino regular, seja na vertente profissionalizante;

- De acordo com a Lei de Bases do Sistema Educativo, uma das modalidades especiais de educação escolar é o ensino recorrente de adultos, a qual atribui os mesmos diplomas e certificados que os conferidos pelo ensino regular;

- Sendo a isenção prevista no n.º 11 do artigo 9.º do CIVA de interpretação estrita, apenas beneficiam de isenção as lições sobre matérias do ensino escolar ou superior ministradas por prestadores de serviço que possuem qualificação profissional para a docência (habilitação para a docência), ou seja, quando ministradas por docentes/professores;

- As lições sobre matérias de ensino escolar ou superior, ministradas por um prestador de serviços que atue na qualidade de formador (detentor de Certificado de Competências Pedagógicas e não de habilitação para a docência) não beneficiam da isenção prevista no n.º 11 do artigo 9.º do CIVA.

Assim, considera a AT que para aplicação da isenção consagrada na alínea 11) do artigo 9.º do CIVA é necessário que se cumpram, cumulativamente, as seguintes condições:

- Os serviços serem prestados sobre matérias típicas de ensino escolar ou superior, considerando-se como tal as que integram os planos curriculares e os conteúdos programáticos nos termos do sistema educativo nacional;

- Os serviços serem realizados por sujeitos passivos com qualificação profissional para a docência, ou seja, docentes/professores.

Isto significa que nas ações que conferem certificação escolar ou dupla certificação, sempre que os encargos com honorários dos formadores sejam financiados em custos reais, o PESSOAS 2030 não pode financiar o IVA liquidado por prestadores de serviço que sejam docentes/professores, a não ser que estes tenham renunciado à isenção prevista no n.º 11 do artigo 9.º do CIVA.

FAQ Contratação Pública

Em que condições os contratos de prestação de serviços de formação estão excluídos da aplicação da Parte II do Código dos Contratos Públicos (CCP), ao abrigo do artigo 6.º-A?

Apenas podem beneficiar da exclusão prevista no artigo 6.º-A do CCP os contratos de prestação de serviços cujo objeto consista exclusivamente em serviços de formação em sentido estrito, desenvolvidos por entidades formadoras certificadas e cujo valor total seja inferior a 750.000€, nos termos previstos na alínea d) do n.º 3 do artigo 474º do CCP.

Para o efeito, consideram-se serviços de formação em sentido estrito, os seguintes:

- Serviços de monitoria;

- Serviços de tutoria e mediação;

- Serviços de coordenação e de técnico de formação necessários à conceção, execução, acompanhamento pedagógico e avaliação das ações de formação;

- Serviços de direção pedagógica e de gestor da formação;

- Aquisição de manuais, materiais didáticos ou outros suportes de informação pedagógica;

- Realização de diagnóstico de necessidades de formação;

- Registo e atualização de dados sobre as ações no Sistema de Informação e Gestão da Oferta Educativa e Formativa (SIGO);

- Elaboração e gestão do processo técnico-pedagógico das ações de formação;

- Disponibilização de instalações exclusivamente afetas à formação;

- Aquisição, atualização ou utilização de plataformas de Formação a Distância.

Assim, os contratos de prestação de serviços de formação que incluem outros serviços que não os considerados de formação em sentido estrito, configuram contratos mistos ao abrigo do artigo 32.º do CCP, ficando a totalidade do contrato sujeita à Parte II do CCP (n.º 4 do artigo 32.º do CCP).

De notar que, de acordo com o artigo 36.º do CCP, o enquadramento dos contratos no regime aplicável aos “Contratos de serviços sociais e de outros serviços específicos”, ao abrigo do artigo 6.º-A, deve ser fundamentada na decisão de contratar. Assim, na decisão de contratar a entidade adjudicante deve:

- Identificar claramente que se trata de um contrato abrangido pelo artigo 6.º-A;

- Demonstrar que o serviço em causa configura um serviço de formação, previsto no Anexo IX do CCP;

- Explicitar que o contrato respeita os princípios gerais da legalidade, transparência, igualdade, concorrência, sustentabilidade e proporcionalidade, previstos no artigo 1.º-A do CCP.

Por último, recordamos que, nos termos do artigo 5.º da Portaria n.º 57/2018, de 26 de fevereiro, alterada pela Portaria n.º 284/2019, de 2 de setembro, os beneficiários devem proceder ao registo dos “Contratos de serviços sociais e de outros serviços específicos” no Portal Base.gov.

Mais se informa que este entendimento encontra respaldo jurisprudencial (consultar o Acórdão do Tribunal Administrativo e Fiscal de Mirandela, de 2 de dezembro de 2024 – proc. n.º 424/20.7BEMDL).